Monat für Monat, Jahr für Jahr: Mit dem Geld, das Sie verdienen, können Sie Ihren Lebensunterhalt finanzieren und sich Ihre Wünsche erfüllen. Ihre Arbeit ist der Türöffner zum finanziellen Auskommen. Was aber, wenn eine Krankheit oder ein Unfall diese Tür für immer verschließt? Ihre Arbeitskraft ist schließlich Ihr wertvollstes Gut. Denn Ihr Einkommen ist Ihr wichtigstes Kapital.

Wussten Sie, dass Sie in Ihrem Berufsleben bis zu einer Million Euro und mehr verdienen werden? Geld, mit dem Sie Ihre Familie ernähren, Ihren Alltag bestreiten und zum Beispiel Miete, Urlaub oder Hobbys finanzieren. Wenn Sie plötzlich Ihren Beruf nicht mehr ausüben können und Ihr Einkommen wegfällt, kann es schnell zu einem finanziellen Engpass kommen. Diesen können Sie mit unseren Lösungen auffangen.

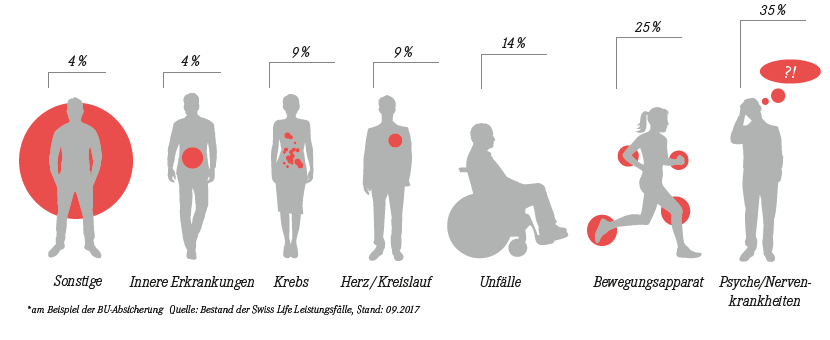

Dies sind die häufigsten Ursachen, warum Menschen aus dem Erwerbsleben ausscheiden:*

Welche Konzepte können dieses Problem lösen?

– Private Unfallversicherung

– Berufsunfähigkeitslösungen

– Dread Disease

– Grundfähigkeitsabsicherungen

– Erwerbsminderungskonzepte

Welches Konzept für Sie das passende ist, hängt unter anderem von Kriterien wie dem Beruf, den abzusichernden Fähigkeiten und dem Gesundheitszustand ab.

Welche staatlichen Leistungen können Sie bei Verlust Ihrer Arbeitskraft erwarten?

Die finanziellen Folgen bei Verlust der Arbeitskraft können Ihre Existenz bedrohen. Denn wenn das gewohnte Einkommen entfällt, kommen zur eigentlichen Erkrankung auch noch Geldsorgen hinzu. Der gesetzliche Schutz sichert Ihre Existenz bei Weitem nicht ab.

Die finanziellen Folgen bei Verlust der Arbeitskraft können Ihre Existenz bedrohen. Denn wenn das gewohnte Einkommen entfällt, kommen zur eigentlichen Erkrankung auch noch Geldsorgen hinzu. Der gesetzliche Schutz sichert Ihre Existenz bei Weitem nicht ab.

Der Gesetzgeber leistet im Schnitt lediglich ca. 700 Euro* Erwerbsminderungsrente.

Und das auch nur dann, wenn Sie weniger als drei Stunden am Tag einem Erwerb nachgehen können. Wenn Sie jedoch immer noch zwischen drei und sechs Stunden pro Tag erwerbsfähig sind, halbiert sich dieser Betrag. Dieser Erwerb muss nichts mit Ihrem ursprünglichen Beruf zu tun haben.

Besonders junge Menschen sind doppelt betroffen, denn wer noch keine fünf Jahre berufstätig war, erhält keinerlei Unterstützung vom Gesetzgeber.

*Quelle: Deutsche Rentenversicherung, Stand: November 2015

Die Konzepte der Landvolkdienste Vorsorge

Erwerbsminderungsrente

In Anlehnung an die gesetzliche Regelung wird Ihnen eine…

Grundfähigkeitsabsicherungen

Der eine ist zum Landwirt geboren, die andere zur Managerin, der dritte hat…

Dread Disease

Das Konzept stammt aus dem angelsächsischen Raum, der Begriff bedeutet soviel…

Berufsunfähigkeitslösung

Die Berufsunfähigkeitsrente zahlt Ihnen einen vertraglich vereinbarten…

Private Unfallversicherung — Leben im Gleichgewicht

Die meisten Unfälle passieren in der Freizeit. Allein die Anzahl der…